1. A quoi sert la taxe de séjour ?

Créée par la loi du 13 avril 1990, la taxe de séjour est une ressource dédiée au tourisme.

En Châtaigneraie, c’est une taxe de séjour au réel qui est collectée toute l’année. Elle est exclusivement affectée aux dépenses liées à l’accueil et à la promotion touristique.

Elle est aussi un outil adéquat pour la mesure de la fréquentation touristique sur le territoire : grâce aux états récapitulatifs tenus par les logeurs, chaque année, il est possible de recenser le nombre de nuitées, ce qui constitue des données essentielles à l’observation touristique locale.

2. Qui la paye ? Qui la perçoit ?

Tout visiteur non résident du territoire, dont le séjour comporte au moins une nuitée en hébergement touristique marchand doit payer la taxe de séjour (exonérations : voir TARIFS). L’hébergeur perçoit puis reverse à la collectivité chaque semestre.

3. Taxe Additionnelle Départementale (TAD)

Les tarifs de Taxe de Séjour, instaurés par délibération le 25 Septembre 2018 par la Communauté de communes de la Châtaigneraie Cantalienne, restent inchangés en 2020. Par contre, le Conseil Départemental du Cantal a délibéré le 27 Septembre 2019, pour la mise en place de la Taxe Additionnelle Départementale, à compter du 1er Janvier 2020. Ainsi, à compter du 1er janvier 2020, un taux de 10% (correspondant à la Taxe Additionnelle Départementale) sera à ajouter au montant de la Taxe de Séjour de la Communauté de Communes.

4. Comment calculer et déclarer la taxe ?

Vous devez utiliser les modèles en vigueur pour déclarer votre taxe de Séjour.

Votre hébergement est classé : vous devez utiliser l’état récapitulatif “hébergement classé” et calculer votre taxe comme décrit au paragraphe 4-a.

Votre hébergement est non classé : vous devez utiliser l’état récapitulatif “hébergement non classé” et calculer votre taxe comme décrit au paragraphe 4-b.

Tout ou une partie de la taxe de séjour de votre hébergement est collectée par les Plateformes Numériques (Airbnb, Abritel, Belvilla, Booking, Gîtes de France …) : vous devez l’indiquer par le biais de la “Déclaration de perception”, dans la case prévue à cet effet.

4.a. Calcul de la taxe des hébergements classés

La taxe de séjour au réel est collectée toute l’année. Chaque séjour doit être reporté sur le tableau “Etat récapitulatif”. C’est ce tableau qui permet de déterminer le montant global de taxe de séjour à verser chaque semestre.

Sa finalité est aussi de connaître le nombre de personnes présentes et le nombre de nuits passées sur le territoire. Ces données sont précieuses pour établir des statistiques de fréquentation, des taux d’occupation par typologie, classement, zone géographique …

La taxe de séjour des hébergements classés est calculée selon le principe suivant :

Exemple : un gîte 3* reçoit 2 adultes et 2 enfants du Samedi 12 au Samedi 19 Août.

- le nombre de personnes est 2 car les mineurs sont exonérés (voir TARIFS)

- le nombre de nuits dans l’hébergement est 7

- le taux de taxe à appliquer est 0,95€ (voir TARIFS).

- la TAD correspond à 10% de la taxe de séjour (voir TARIFS)

Ce qui donne le calcul suivant :

2 personnes x 7 jours x 0,95 € (taux taxe de séjour) + 10% (TAD) = 14,63 € taxe dûe.

Le touriste devra régler à l’hébergeur 14,63€ en sus du prix de la location. L’hébergeur devra ensuite verser cette somme à la collectivité (fin du semestre). La collectivité met en oeuvre sa politique touristique destinée à servir le touriste. La collectivité reverse la TAD au Conseil Départemental du Cantal.

4.b. Calcul de la taxe des hébergements non classés

Depuis 2019, les hébergements non classés ou en attente de classement sont taxés proportionnellement au coût par personne de la nuitée. Chaque séjour doit être reporté sur le tableau “Etat récapitulatif spécifique aux hébergements non classés”.

La taxe est calculée selon le principe suivant :

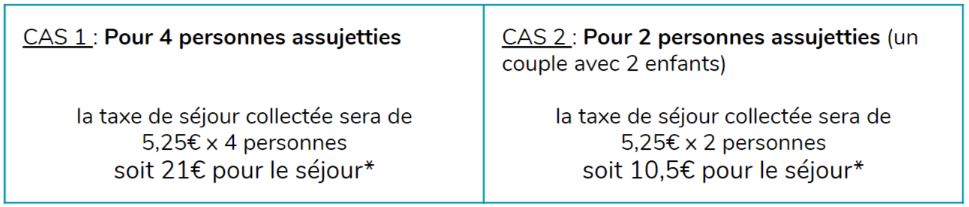

Exemple : 4 personnes séjournent 7 nuits dans un hébergement non classé dont le loyer est fixé à 420€. Le taux adopté s’applique par personne et par nuitée dans la limite du tarif le plus élevé adopté par la collectivité.

1ere étape : 420 € x 5% / 4 personnes (présentes dans le logement, enfants compris) = 5,25 €

2ème étape :

3ème étape : Il faut appliquer la TAD, soit 10% au résultat obtenu à la 2ème étape.

Le touriste devra régler à l’hébergeur en sus du prix de la location, 23.10€ pour le cas N°1 ou 11.55€ pour le cas N°2. L’hébergeur devra ensuite verser cette somme à la collectivité (fin du semestre). La collectivité met en oeuvre sa politique touristique destinée à servir le touriste. La collectivité reverse la TAD au Conseil Départemental du Cantal.

5. Comment et quand déclarer la taxe ?

Chaque semestre, vous êtes destinataire du courrier d’appel à recouvrement de la taxe de séjour. Vous devez utiliser les modèles joints et les retourner avant la date limite avec le produit de la taxe : faire un chèque par semestre à l’ordre « Régie Taxe de Séjour Châtaigneraie ».

| ce que vous percevez du : | vous devez le verser au plus tard : |

| 1er Janvier au 30 Juin | le 15 Juillet |

| 1er Juillet au 31 Décembre | le 15 Janvier année N+1 |

Vous devez retourner la déclaration de perception, même si vous n’avez pas loué. Si vous possédez plusieurs hébergements, vous devez retourner une déclaration et un état récapitulatif par logement.

6. En cas de problème dans la déclaration

Les déclarations déposées sont contrôlées et peuvent donner lieu à des régularisations auprès de l’hébergeur en cas de problème constaté (erreur de calcul, mauvais taux appliqué …).

L’hébergeur a l’obligation de fournir l’état récapitulatif déterminant le nombre de jours loués, le nombre d’adultes assujettis, le nombre de nuitées. Toute tenue incomplète et/ou toute absence d’état récapitulatif peut donner lieu à des contraventions.

En cas de retard dans le versement, des pénalités de retard peuvent être appliquées.

En cas de non perception et reversement de taxe de séjour, la collectivité peut appliquer une taxation d’office à l’hébergeur.

Les Tarifs

Ils varient en fonction de la catégorie et du classement de l’hébergement.

Délibération N° 2023/083 du 16 Mai 2023 – Communauté de Communes de la Châtaigneraie Cantalienne

Délibération N° 19CD05-24 du 27 Septembre 2019 – Conseil Départemental du Cantal

Le Guide Pratique

Pour tout savoir sur la Taxe de séjour en Châtaigneraie : téléchargez le livret

Documents nécessaire

Voici les documents dont vous aurez besoin pour déclarer :

Les tableaux “Etat récapitulatif” existent aussi au format numérique, et sont configurés pour calculer la somme à percevoir, pour vous éviter une gestion manuelle et fastidieuse. Cliquez sur le bouton ci dessous, et choisissez le taux correspondant à votre hébergement.

7. Quelles sont les obligations de l’hébergeur ?

- Déclarer son activité de loueur de meublés de tourisme en mairie : CERFA à télécharger.

- Déclarer son activité de loueur en chambres d’hôtes en mairie : Cerfa à télécharger.

- Afficher les tarifs de la Taxe de Séjour dans votre établissement et sur la facture du client, distinctement de ses propres prestations (la taxe de séjour n’est pas assujettie à la TVA).

- Percevoir la taxe de séjour.

- Renseigner le tableau état récapitulatif pour les statistiques locales.

- Déclarer et verser la taxe de séjour à la collectivité selon le calendrier semestriel établi (chèque à l’ordre de Régie Taxe de Séjour Châtaigneraie).

- Signaler tout changement (classement, adresse, coordonnées, fermeture…) : Courrier type arrêt activité

8. Des questions ?

Communauté de communes de la Châtaigneraie Cantalienne

Rue des Placettes

15220 St Mamet la Salvetat – Sabine au 04 71 49 33 30

Office de Tourisme de la Châtaigneraie Cantalienne

28 avenue du 15 septembre 1945

15290 Le Rouget-Pers – Séverine au 04 71 46 94 82